投資信託を始めたいけど、儲かるのか知りたい

損をせずに着実に資産を増やす方法を知りたい

こんなお悩みを解決します!

本ブログを読むと、投資信託で資産が増やせる理由とその方法がわかります。

私は、現在、30代サラリーマンで、投資とは全く関係のないアプリ会社のWEBマーケ担当として働いています。

そんな、投資シロウトのわたしが、投資信託を始めてわずか一年で、貯金ゼロ→自己資産100万円を達成し、現在も、大した手間もかけずに、着々と自己資産を増やしています。

もくじ

投資信託は儲かるのか?

投資信託を始める際に最も気になるのは、投資資金以上のお金を得られるかどうかだと思います。

損をすることがわかっていて始める人はいないでしょう。

結論、インデックスファンドの長期運用であれば、低リスクで着実に資産を増やせる可能性が高いです。

一方で、インデックスファンドの短期運用やアクティブファンドで、短期間で大きく儲けるのが目的であれば、ギャンブル性が高いと言えます。

インデックスファンドの長期運用が儲かる可能性が高い理由

低リスクで着実に資産を増やす方法とは、毎月一定の金額を10年~数十年単位の長期間にわたり、インデックスファンドに投資していくことです。

インデックスファンドとは、TOPIXや日経平均株価などの指数に合わせた値動きになるように運用される投資信託のことです。

つまり、国の経済の成長に対して、投資していくイメージです。

このインデックスファンドの長期運用をおすすめする理由は下記2つです。

- 長期で見れば、経済は着実に成長するから

- 長期運用による複利効果

長期でみれば、経済は着実に成長するから

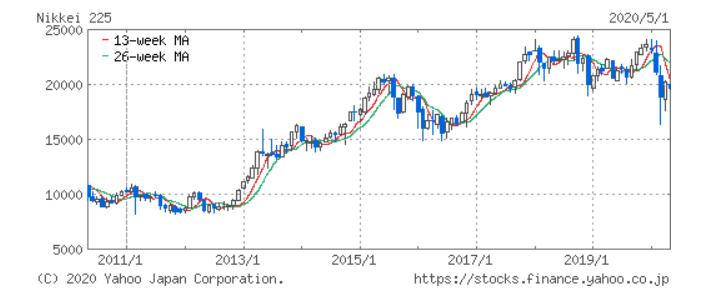

下記の日経平均株価の指数を見てください。

日経平均株価(直近10年間)

一時的な上がり下がりはありますが、10年前と比べると、価格が上昇していることがわかります。

これは、日本の経済の成長を反映しているため、日本経済の成長に合わせて、日経平均株価も上昇しているわけです。

基本的に各国自国の経済成長を目的に政府も国民も動いています。

一時的な不況や災害などによる影響はあれども、数十年単位で見れば、成長していくのは至極当然と言えます。

したがって、インデックスファンド、つまり、経済全体に投資する方法が最も効率的な方法と統計学的にも証明されています。

注意ポイント

例として、日本を出しましたが、日本が20年後も引き続き、成長し、先進国のひとつとして、世界経済を牽引できる国かは、不安な部分があります。

そのため、米国や新興国、または、世界全体に投資するような投資信託にも分散投資し、リスク低減を図ることをおすすめします。

長期運用による複利効果

複利効果とは、投資による利益を再投資し、その再投資した資金が更に利益を生み出し、雪だるま式に資産が増えていくことを言います。

この複利効果は投資期間が長ければ長いほど力を発揮します。

例えば、100万円を投資して、30年間で年率3%の利益が出たとします。

利益を再投資しなかった場合、毎年3万円の利益となるため、3万円×20年でプラス60万円の利益を20年間で得ることができます。

一方、下記の表のように利益を投資資金に充てて、再投資した場合、20年後の累計利益は、プラス80万円以上で、その差は20万円以上です。

更に30年後では、再投資しなかった場合の利益は、プラス90万円に対し、再投資した場合の利益はプラス約143万円です。

その差は53万円と更に複利効果による差が大きくなります。

複利効果の例

| 期間 | 投資資金 | 年率 | 利益 | 累計利益 |

| 1年 | ¥1,000,000 | 3% | ¥30,000 | ¥30,000 |

| 2年 | ¥1,030,000 | 3% | ¥30,900 | ¥60,900 |

| 3年 | ¥1,060,900 | 3% | ¥31,827 | ¥92,727 |

| 4年 | ¥1,092,727 | 3% | ¥32,782 | ¥125,509 |

| 5年 | ¥1,125,509 | 3% | ¥33,765 | ¥159,274 |

| 6年 | ¥1,159,274 | 3% | ¥34,778 | ¥194,052 |

| 7年 | ¥1,194,052 | 3% | ¥35,822 | ¥229,874 |

| 8年 | ¥1,229,874 | 3% | ¥36,896 | ¥266,770 |

| 9年 | ¥1,266,770 | 3% | ¥38,003 | ¥304,773 |

| 10年 | ¥1,304,773 | 3% | ¥39,143 | ¥343,916 |

| 11年 | ¥1,343,916 | 3% | ¥40,317 | ¥384,234 |

| 12年 | ¥1,384,234 | 3% | ¥41,527 | ¥425,761 |

| 13年 | ¥1,425,761 | 3% | ¥42,773 | ¥468,534 |

| 14年 | ¥1,468,534 | 3% | ¥44,056 | ¥512,590 |

| 15年 | ¥1,512,590 | 3% | ¥45,378 | ¥557,967 |

| 16年 | ¥1,557,967 | 3% | ¥46,739 | ¥604,706 |

| 17年 | ¥1,604,706 | 3% | ¥48,141 | ¥652,848 |

| 18年 | ¥1,652,848 | 3% | ¥49,585 | ¥702,433 |

| 19年 | ¥1,702,433 | 3% | ¥51,073 | ¥753,506 |

| 20年 | ¥1,753,506 | 3% | ¥52,605 | ¥806,111 |

| 21年 | ¥1,806,111 | 3% | ¥54,183 | ¥860,295 |

| 22年 | ¥1,860,295 | 3% | ¥55,809 | ¥916,103 |

| 23年 | ¥1,916,103 | 3% | ¥57,483 | ¥973,587 |

| 24年 | ¥1,973,587 | 3% | ¥59,208 | ¥1,032,794 |

| 25年 | ¥2,032,794 | 3% | ¥60,984 | ¥1,093,778 |

| 26年 | ¥2,093,778 | 3% | ¥62,813 | ¥1,156,591 |

| 27年 | ¥2,156,591 | 3% | ¥64,698 | ¥1,221,289 |

| 28年 | ¥2,221,289 | 3% | ¥66,639 | ¥1,287,928 |

| 29年 | ¥2,287,928 | 3% | ¥68,638 | ¥1,356,566 |

| 30年 | ¥2,356,566 | 3% | ¥70,697 | ¥1,427,262 |

このように複利効果によって、長期で見れば、年率や投資金額が低くても、大きな儲けが得られるため、長期運用をおすすめしています。

インデックスファンドの短期運用をおすすめしない理由

先述したメリットの逆になりますが、まず、1年後や数カ月後の目先の経済がどうなっているかを予測するのは難しいということです。

仮に1年後の成果を期待して、投資したとしても、たまたま、リーマンショックや疫病の流行などにより経済が後退すれば、損をしてしまいます。

それを予測して、投資するのはギャンブルと言えるでしょう。

また、長期だからこそ力を発揮する複利効果による利益が期待できないため、株価の大きな上昇か、大きな金額を投資することでしか、大きな儲けを得ることができません。

短期間で利益を得るために、大きな資金を投資することによって、大損する可能性もあるため、これもおすすめできません。

アクティブファンドをおすすめしない理由

より大きな儲けを得る投資信託の運用方法は、アクティブファンドに投資することです。

アクティブファンドは、投資信託会社の運用者(ファンドマネージャー)が、インデックスファンド以上の成果を狙って、独自に金融商品のラインナップを決めて投資する方法です。

しかし、この運用方法は、下記3つの理由でギャンブル性が高く、リスクがあると言えます。

- 儲かる確率が低い

- 数が多すぎる

- コストが高い

儲かる確率が低い

運用者がより大きな儲けを狙うために運用をするわけですが、それにも関わらず、過去の実績では、アクティブファンドの大半がインデックスファンド以上の成果を出すことが出来ていないという事実があります。

例えば、米国の大型株に投資するアクティブファンドの成果と、米国の大型株の代表的な指数(インデックス)であるS&P500を比較した結果が、下記の表です。

S&P500の指数を下回ったアクティブファンドの割合

| 期間 | 指数を下回ったアクティブファンドの割合 |

| 1年間 | 70.98% |

| 3年間 | 71.13% |

| 5年間 | 80.66% |

| 10年間 | 88.99% |

| 15年間 | 90.46% |

※出典:「SPIVA®U.S.Scorecard」(2019)

2019年末までの10年間、15年間の各期間での成果で、9割前後のアクティブファンドが、S&P500の指数を上回ることが出来ていません。

他の種類のアクティブファンドと指数の比較でも、8割前後の成果が下回っていますし、日本のTOPIXや日経平均株価などの指数とアクティブファンドを比べても同じような結果です。

指数(インデックス)以上の成果を出す10%前後のアクティブファンドを選び抜くことができれば、儲けは大きくなります。

しかし、投資のプロであるはずの運用者によって作られたアクティブファンドの9割が指数を下回っているのに、個人投資家の私たちが、どうやって、指数以上のアクティブファンドを選び抜くことができるのでしょうか?

数が多すぎる

アクティブファンドの銘柄は、運用者が指数に関係なく独自に作った数だけ存在するのでその数は膨大です。

運用者がロボット業界が今後成長すると判断すれば、ロボット関連の企業を集めた投資信託がリリースされますし、宇宙業界であれば、そういった関連会社を集めた投資信託がつくられます。

楽天証券で取り扱っているアクティブファンドは、2020年5月時点で、2,273個と楽天証券の投資信託全体の86%以上を占めています。

一方でインデックスファンドは、362個と全体の14%ほどです。

2,000以上の銘柄から儲けの出る投資信託を探すのがどれだけ大変かは想像に難くないでしょう。

コストが高い

アクティブファンドは、コストが高いという点でもリスクがあります。

投資信託では、運用や手続きなどの代行費用として信託報酬を支払います。

信託報酬は、年率○○%と投資信託ごとに決められており、その投資信託を持っている限り常に投資資金から差し引かれます。

インデックスファンドは、指数通りに運用するのみで、運用者の手間がかからないため、この信託報酬がかなり少なくすみます。

一方で、アクティブファンドは、運用者があらゆる情報を収集・分析して、売り買いを繰り返すため、その手間の分、信託報酬がインデックスファンドの10倍~30倍ほどになります。

より多くのお金を払って、多くの儲けを狙ってるので、まさしく、ハイリスク、ハイリターンです。

しかし、先述したようにその儲けを得る確率がそもそも低いので、信託報酬の高いアクティブファンドを選ぶのは、ムダにコスト払っているようなものです。

まとめ

「投資信託は儲かるのか?」について説明しました。

投資信託で損をする方の大半は、銀行や証券マンの言われるがままに手数料の高いアクティブファンドを購入してしまったり、目先の儲けのために短期運用をしてしまっています。

投資信託で、損をしたくなければ、インデックスファンドで長期運用をすることをおすすめします。

投資信託で失敗しないように「おすすめしない投資信託の特徴」と「正しい投資信託の選び方」についても下記記事で紹介しているので、ぜひ、参考にしてみてください。

-

-

プロがおすすめしない投資信託の特徴

続きを見る

-

-

投資信託の選び方を解説!見るべきポイントを紹介

続きを見る